中国消费者报报道(记者 聂国春)“小额理赔平均时效仅为0.09天,最快理赔到账2秒。”这是太平人寿日前发布的保险金给付半年报中披露的数据。实现“秒级”赔付,依靠的是太平人寿移动理赔“秒赔”服务平台。

与太平人寿“秒赔”类似的服务平台正在保险理赔中发挥着越来越重要的作用。中国人民大学保险研究所8月2日发布的《中国保险理赔数字化发展报告》指出,随着保险业数字化转型的深入推进,保险理赔也进入数字化的新阶段,保险公司理赔平均数字化率已接近90%,大大提升了保险理赔的服务质效。

数字化让理赔提速

近期,各家险企陆续公布上半年理赔数据。在理赔时速方面,均有大幅提升。

数据显示,上半年中国人寿整体赔付时效为0.39天,同比提速17%。在小额赔付方面,泰康在线、中国人寿、太保寿险的小额理赔时效分别为0.24天、0.16天、0.1天。不少险企的理赔速度甚至可以达到“秒”级。例如,同方全球人寿今年4月将小额速赔服务电子发票申请限额由500元提升至1000元,上半年为300位客户实现秒速赔付,最快6秒赔款到账。

理赔服务的提质增效,得益于保险业的数字化服务。“很多保险公司开始了从传统到数字化的变革。”中国人民大学财政金融学院保险系主任、中国保险研究所所长魏丽说,原来保险理赔的很多资料都要求纸质版,现在只需要提交电子资料即可,消费者可以直接在保险公司旗下的平台上传相关材料。

根据中国社会科学院金融研究所的统计数据,28家人身险或健康险公司2022年平均线上理赔比例接近90%,其中18家保险公司的线上化率超过90%,最高达99.91%。大部分公司借助自有APP、第三方平台,让线上理赔服务变得更便捷和高效。

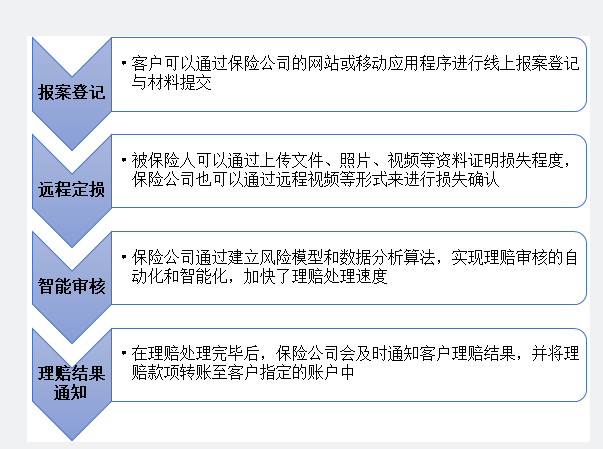

数字化理赔服务流程 。 资料图片

魏丽告诉《中国消费者报》记者,传统理赔模式通常需要客户填写大量繁琐的表格和提供相关证明文件,而且整个理赔过程需要经过多个环节的人工审核和处理,费时费力且效率相对较低。而数字化理赔中,报案登记、远程定损、智能审核和理赔结果通知均在线进行,保险公司可以提供更加快速、高效、智能的理赔服务,从而提高客户满意度和保险公司的运营效率。

尚存三大痛点待解

尽管保险业理赔提速,但仍然有很多消费者感到保险理赔难。在社交媒体上,“世界上最长的路,就是保险公司的套路”等吐槽理赔问题的帖子随处可见。《报告》认为,目前保险理赔服务仍存在用户认知门槛高、理赔流程繁杂、理赔标准笼统等痛点。

从投保人来看,投保人在投保环节不谨慎,在未充分理解条款的情况下草率签约,容易导致在理赔阶段出现理赔结果和自身预期差异较大的情况。有的投保人或被保险人对保险公司期望过高,一旦产生理赔纠纷就会误认为保险公司蓄意不予全赔。此外,部分投保人可能无意或故意不履行如实告知义务,却又不太理解保险中的投保人的如实告知义务,理赔申请被拒绝后容易产生不满情绪。

从保险公司来看,销售人员误导、核保不严,为后期的理赔工作埋下了隐患。部分险企的理赔工作与保险业的快速发展不配套,理赔专业人员少及理赔流程繁杂共同导致保险公司理赔负担较重,以及理赔工作不到位和理赔不及时。此外,有少数保险公司为了追求利润而只能拖赔、少赔、拒赔,竭力挤压被保险人的赔款,造成“理赔难”。

从行业及外部环境来看,保险行业的理赔服务指标比较笼统,不同险种的理赔标准缺乏。例如,不少保司喊出的“日赔”“秒赔”,但多是小额赔付的门诊险,而重疾险这类大额险种的赔付周期往往需要2周以上。

“一些极致的理赔时效容易提高用户预期,当用户真实理赔时,时效上达不到预期,就容易造成理赔难、理赔慢的印象。”魏丽说,小额赔付的门诊险和大额一次性给付的重疾险,在审核复杂度、风控要求和处理时效上完全不同。理赔时,应该提前向用户告知服务标准,保障用户知情权的同时建立科学合理的预期。

在线化、智能化、前置化

中国保险学会相关负责人指出,保险是射幸合同,理论上和买彩票差不多,和一般的消费合同完全不同。通俗来说,就是你花了钱之后,服务可能有也可能没有,理赔可能多也可能少,根据具体情形变化很多。因此,保险理赔不仅仅是理赔的问题,要看合同,更要看当时销售时的介绍,投保时各项操作是否规范。

事实上,在保险产品的全链路中,用户只有到了理赔环节,才能真正感知到保险的价值。理赔是保险产品效用落地的最重要环节,也是用户最在意的服务环节,如何做到能理赔、理赔快?《报告》认为,在线化、智能化、前置化将成为保险理赔发展趋势。

首先,理赔在线化将成为主流,具有广阔的市场潜力和发展前景。据预测,保险行业整体理赔线上化率水平在2025年和 2030年分别达到 85%和 95%,2025年保险行业线上理赔规模将达到1.75万亿,2030年保险行业的线上理赔规模将超过3.15万亿。

其次,人工智能、大数据、区块链为代表的新兴技术将在保险理赔中得到充分运用与开发,将不断塑造保险智能理赔的新生态、新模式。例如,保险行业可以加深与政府和医疗行业的合作,深入推动医疗票据电子化,使得材料提交和智能审核更为便捷,推动理赔服务提质增效,全面实现无纸化理赔,预计在2030年无纸化理赔有望规模化实现。

再次,在理赔服务的全链路上会继续尝试前置化。例如,蚂蚁保的“医院查查”和“疾病查查”,以及平安健康险的专属家医、陪诊陪护和出院三日赔,都是理赔前置化的典型体现。

“目前,行业都在尝试各种理赔服务,比如就医绿通、购药服务、理赔垫付服务等。”魏丽说,理赔前置化的新思路,极大提升了用户满意度,目前已开始在行业复制并推广。以健康险为例,未来的理赔服务更应该关注预防阶段,通过癌症早筛等科技手段,在有隐性风险或出现轻症时便及时介入。提升早筛普及率和成功率,从而降低重疾的发生率,对用户和保司将是双赢。

基于此,《报告》建议监管机构加强对数字化理赔的引导和监督工作。一方面,要鼓励支持相关保险机构和科技企业发展保险科技,促进新兴科技运用于保险理赔,不断提升理赔效率,提升理赔体验。另一方面,要加强对于科技运用的监督管理工作,通过制定行业标准划定科技运用的边界,防范和化解科技运用中的金融风险,并推动保护用户隐私,促进保险理赔数字化、智能化有序进行。